派遣会社のマージン率公開を自動化する方法|2021年義務化と運用負荷の削減【2026年版】

「マージン率って毎年公開しているけど、本当に計算が正しいのか自信がない」——中小派遣会社の管理部門で年に1回必ず聞こえる声です。本記事は、派遣法第23条第5項に基づくマージン率公開義務、2021年4月のインターネット公開原則化、計算式の正確な定義、公開すべき項目、Excel集計で起こる落とし穴、そして派遣HUBによる自動算出・自動公開ページ生成の仕組みまでを派遣元実務の目線で整理します。

結論:マージン率公開義務早見表(2021年法改正)

派遣会社のマージン率公開は派遣法第23条第5項に基づく法定義務で、2021年4月1日からインターネット公開が原則となりました。先に全体像を整理します。

| 項目 | 内容 |

|---|---|

| 法的根拠 | 派遣法第23条第5項 |

| 義務化時期 | 2012年(平成24年)改正で公開義務、2021年(令和3年)4月1日からインターネット公開原則化 |

| 公開対象 | マージン率を含む7項目以上(後述) |

| 公開頻度 | 事業年度ごとに1回以上 |

| 公開方法 | インターネット公開が原則、その他適切な方法 |

| 違反時 | 行政指導・是正勧告、改善されない場合は事業許可取消リスク |

派遣HUBは、勤怠・給与・請求の実績データから事業年度ごとのマージン率を自動算出し、公開ページとして自動生成します。毎年の手作業集計は不要になります。

マージン率とは(計算式・含まれるもの)

マージン率は、派遣料金に占める派遣スタッフ賃金以外の部分の割合を示す指標です。厚生労働省が計算式を定めています。

マージン率 =(派遣料金の平均額 − 派遣スタッフ賃金の平均額)÷ 派遣料金の平均額 × 100

実例として、厚生労働省「2020年労働者派遣事業報告書の集計結果」では、8時間換算の派遣料金平均が24,203円、派遣スタッフ賃金平均が15,590円で、マージン率は約35.6%となっています。

マージン率に含まれる費用は、派遣スタッフの社会保険料・福利厚生費・教育訓練費・派遣元の事業運営費(営業費・管理費)・利益などです。「マージン率が高い=悪い派遣会社」ではなく、福利厚生や教育訓練に手厚い派遣会社は構造的にマージン率が高くなる傾向があります。

派遣法23条5項の根拠と公開義務

派遣法第23条第5項では、派遣元事業主に対し、事業所ごとの情報を関係者へ提供する義務を定めています。2012年改正で公開義務が法制化され、2021年4月の改正で原則としてインターネット公開によって常時広く関係者に提供することと運用されています。

公開の目的は、派遣スタッフが「自分が登録する派遣会社を比較・選択するための情報」を得られるようにすることです。マージン率は派遣会社の透明性指標として位置づけられています。

公開すべき7項目と更新頻度

派遣法第23条第5項に基づき公開が求められる項目は、マージン率を含む7項目です。事業所単位(派遣事業を行う事業所)で公開する必要があります。

| # | 公開項目 | 単位 |

|---|---|---|

| 1 | 派遣労働者の数 | 人 |

| 2 | 派遣先の数 | 社 |

| 3 | 労働者派遣に関する料金額の平均額 | 円(8時間換算) |

| 4 | 派遣労働者の賃金の平均額 | 円(8時間換算) |

| 5 | マージン率 | % |

| 6 | 教育訓練に関する事項 | 内容・実施回数等 |

| 7 | 派遣労働者の福利厚生に関する事項 | 内容 |

更新頻度は事業年度ごとに1回以上です。事業年度終了後速やかに公開する義務があります。

Excelで毎年集計する3つの落とし穴

マージン率の年次集計をExcelで運用している中小派遣会社で頻発する落とし穴を3つ整理します。

集計漏れ

事業年度の途中で派遣スタッフが入退社したり、派遣先が増減したりすると、月次のデータを後から年次に積み上げる際に集計漏れが発生します。特に派遣終了したスタッフの最終月分が漏れると、平均値が大きく狂います。

計算根拠の追跡困難

Excelで集計した結果が正しいか後から検証する場合、「この数値はどの月のどの派遣スタッフの実績から出たのか」を追跡する必要があります。年次集計用のExcelファイルだけでは、元データへの逆引きが手作業になります。

更新遅延

事業年度終了から実際の公開までに、集計・確認・公開ページ更新の各工程が手作業で続くと、公開が遅れがちです。事業年度終了後速やかに公開する義務に対し、月単位で遅延するケースも珍しくありません。

→ 派遣元管理台帳の年次データ管理については「派遣元管理台帳の書き方と保管ルール【2026年版】」をご覧ください。

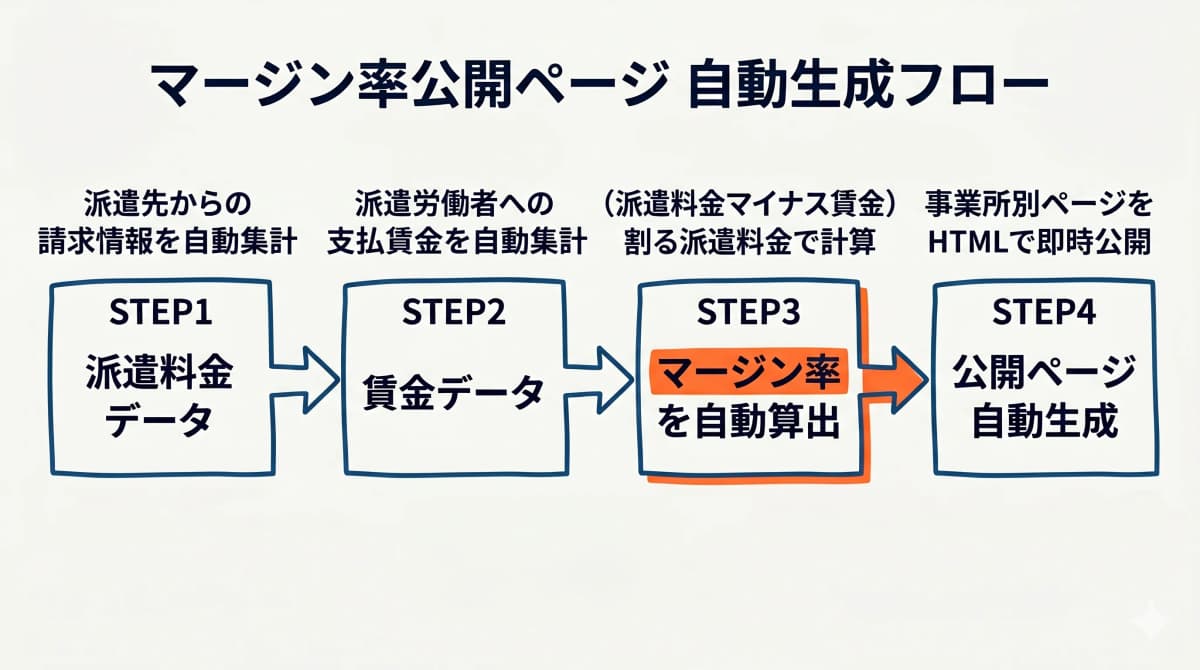

公開ページ自動生成の仕組み

マージン率公開を自動化する仕組みは、大きく以下の3つの構成要素から成り立ちます。

| 構成要素 | 役割 |

|---|---|

| データソース | 勤怠・給与・請求の月次実績データ |

| 集計エンジン | 事業年度ごとに7項目を自動算出 |

| 公開ページ生成 | HTMLページとして自動公開、ブラウザから常時閲覧可能 |

派遣管理SaaSの中でも、マージン率公開ページ自動生成を標準機能として提供するサービスは限られています。汎用の人事労務SaaSでは派遣業務特有のマージン率計算式に対応していないケースが多く、結局Excel集計が残ります。

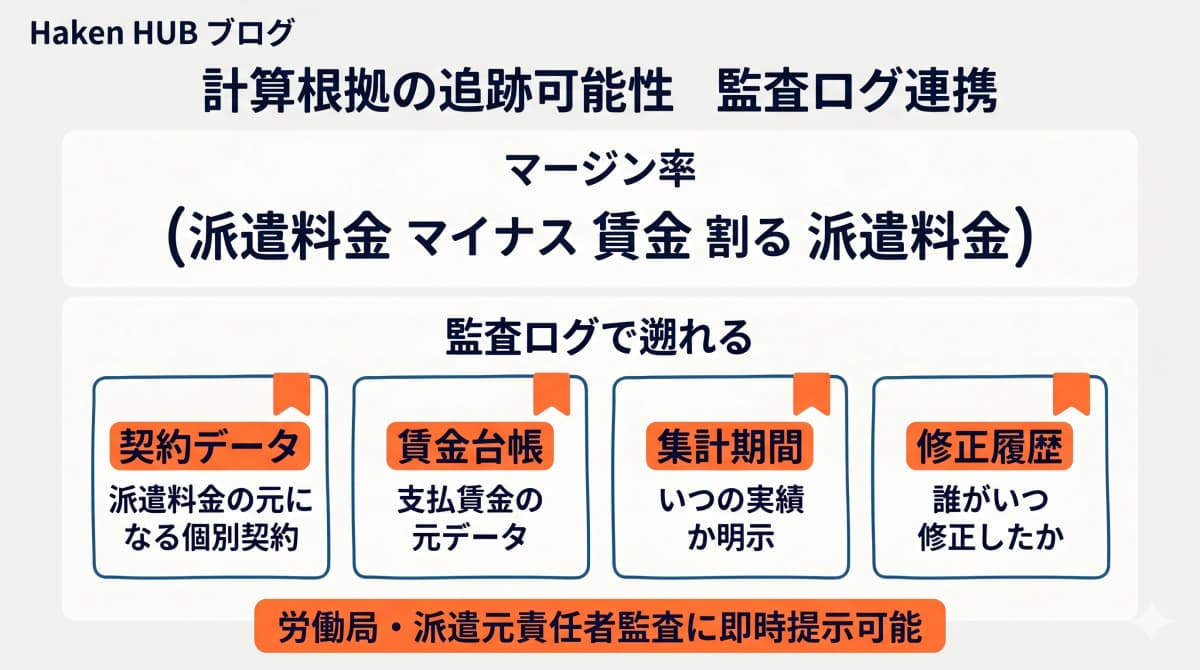

計算根拠の追跡可能性(監査ログ連携)

マージン率の正確性を担保するには、計算根拠(元データ)の追跡可能性が重要です。「この数値はどの期間の・どの派遣スタッフの・どの請求実績から出たか」を即座に証明できる状態が、行政指導が入った時のリスクヘッジになります。

派遣HUBは監査ログを全機能で標準搭載しており、マージン率公開ページの算出根拠も自動的に紐付けて記録します。事業年度終了後の確定処理時には、根拠データのスナップショットも併せて保存されます。

→ 抵触日や法定帳簿との一元連携については「派遣の3年ルール・抵触日を手作業で管理するリスクと自動化の方法【2026年版】」をご覧ください。

派遣HUBによるマージン率公開ページ自動生成

派遣HUBは、マージン率公開ページの自動生成を以下の仕組みで実現します。

| 機能 | 派遣HUBの実装 |

|---|---|

| データソース | 勤怠・給与・請求の月次実績データを自動集計 |

| 7項目の自動算出 | 派遣労働者数・派遣先数・派遣料金平均・賃金平均・マージン率・教育訓練・福利厚生 |

| 8時間換算 | 派遣料金と賃金を8時間換算で自動計算 |

| 公開ページのHTML自動生成 | テンプレートに値を埋め込み、所定URLに公開 |

| 事業年度の自動切替 | 事業年度終了時に新年度ページへ自動切替 |

| 過去年度の自動アーカイブ | 過去公開分はアーカイブとして常時閲覧可能 |

| 監査ログ連携 | 算出根拠データを自動保存、3年後の検証も可能 |

これにより、毎年事業年度終了後に発生していた集計・確認・公開ページ更新の手作業がゼロになります。事業年度終了から数日以内に最新マージン率が公開できる状態を、システムで担保できます。

よくある質問

派遣会社はマージン率を公開する義務がありますか?

はい。労働者派遣法第23条第5項に基づき、2012年から公開義務が、2021年4月からはインターネットでの公開が義務化されました。

マージン率はどう計算しますか?

「(派遣料金の平均額 − 派遣スタッフ賃金の平均額)÷ 派遣料金の平均額」で計算します。事業年度ごとに集計し、終了後速やかに公開します。

公開すべき項目は何ですか?

マージン率、派遣スタッフ数、派遣先数、派遣料金の平均額、派遣スタッフ賃金の平均額、教育訓練費、福利厚生費などです。厚生労働省の指針に準拠します。

公開を怠るとどうなりますか?

行政指導の対象となり、是正勧告・改善命令の対象になります。改善されない場合は事業許可の取消リスクもあります。

派遣HUBではマージン率公開はどう実現できますか?

派遣HUBは勤怠・給与・請求の実績から事業年度ごとのマージン率を自動算出し、公開ページとして自動生成します。毎年の手作業集計が不要になります。

まとめ:毎年の手作業をゼロに

マージン率公開は、派遣業法コンプライアンス4領域の中で最も「年に1度の集中作業」になりやすい領域です。事業年度終了後に派遣料金・派遣賃金の平均額を手集計し、公開ページを手作業で更新する運用は、20名規模でも丸1日以上の工数を消費します。

派遣管理SaaSによる自動算出・自動公開ページ生成は、毎年の手作業をゼロにしながら、計算根拠の追跡可能性も担保します。「事業年度終了後速やかに公開する」という法的義務を、システムで確実に守れる体制をいまから構築しましょう。

出典:e-Gov「労働者派遣事業の適正な運営の確保及び派遣労働者の保護等に関する法律」第23条第5項、厚生労働省「派遣会社のマージン率等について」、厚生労働省「2020年労働者派遣事業報告書の集計結果」

マージン率公開を「自動」に変える

派遣HUBは、月額¥2,980/名(税込)から、マージン率公開ページの自動生成を標準機能で提供します。14日間の無料トライアルで全機能をお試しいただけます。

初期費用¥30,000・最低契約期間なし

関連記事

まずは無料で製品を体験してください

求職者・クライアント管理、法定帳簿の自動生成、事業報告書の出力までこれ1つで。

月額4,980円から。