インボイス制度と派遣会社の請求対応|適格請求書の発行と実務【2026年版】

「自社が派遣先に出している請求書は、本当にインボイス(適格請求書)の要件を満たしているだろうか」——インボイス制度が始まって以降、派遣会社の経理・管理担当者からこの不安をよく聞きます。派遣の請求は派遣先ごと、案件ごと、スタッフごとに金額が分かれ、項目が多くなりがちです。記載事項が1つでも欠けると、派遣先(取引先)は仕入税額控除を受けられず、信頼問題に発展しかねません。

本記事では、派遣会社にとってのインボイス制度の影響を整理し、適格請求書の必須記載事項が派遣請求書のどこに対応するのかを一覧で示します。そのうえで、派遣先別・複数案件をまたぐ請求でも対応漏れを防ぐための、請求書発行の自動化の考え方を解説します。

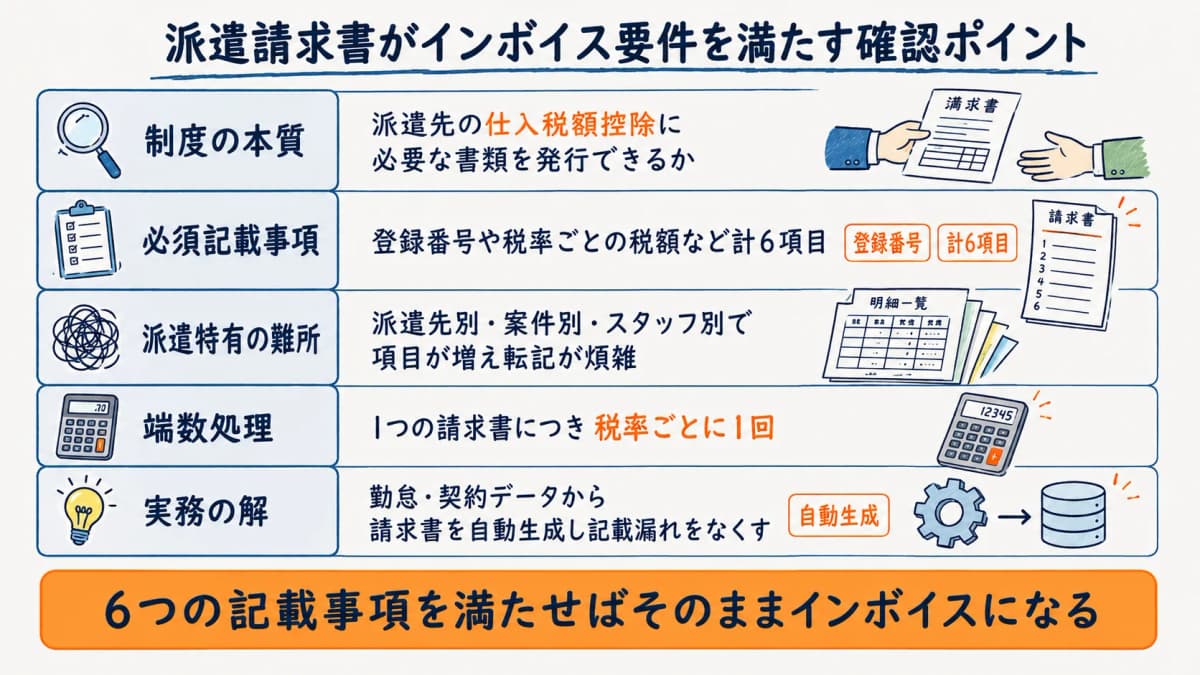

結論:派遣請求書は「6つの記載事項」を満たせばインボイスになる

適格請求書(インボイス)に特別な様式はありません。請求書・納品書・領収書など名称を問わず、消費税法が定める6つの記載事項をすべて満たした書類がインボイスとして扱われます(出典: 国税庁「インボイス制度について」)。派遣会社が日々発行している請求書も、この6項目を満たせばそのままインボイスになります。

| 確認ポイント | 内容 |

|---|---|

| 制度の本質 | 取引先(派遣先)の仕入税額控除に必要な書類を発行できるか |

| 必須記載事項 | 登録番号・取引内容・税率ごとの税額など計6項目(出典: 国税庁) |

| 派遣特有の難所 | 派遣先別・案件別・スタッフ別で項目が増え、転記・端数処理が煩雑 |

| 端数処理 | 1つの請求書につき、税率ごとに1回(出典: 国税庁QA問57) |

| 実務の解 | 勤怠・契約データから請求書を自動生成し記載漏れをなくす |

まず押さえるべきは「登録番号の記載」と「税率ごとの消費税額の記載」です。この2点は手書き・Excel運用で漏れやすく、請求書発行の仕組み化で確実に担保するのが現実的な対応策です。

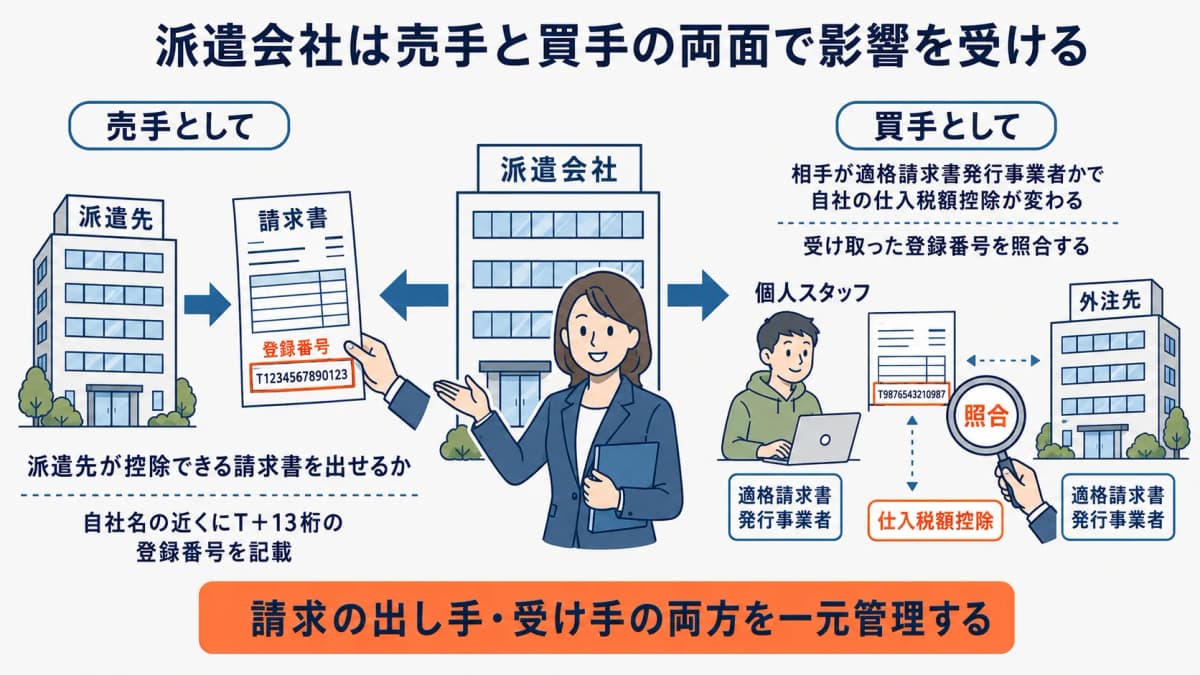

派遣会社にとってのインボイス制度の影響

インボイス制度(適格請求書等保存方式)は2023年10月1日に始まりました。仕入税額控除を受けるには、原則として適格請求書発行事業者が発行したインボイスの保存が必要です(出典: 国税庁「インボイス制度について」)。派遣会社は「請求書を発行する側(売手)」と「外部業者へ支払う側(買手)」の両面で影響を受けます。

売手として:派遣先が控除できる請求書を出せるか

派遣会社の多くは課税事業者で、派遣先(取引先)も課税事業者である取引が中心です。派遣先が支払った消費税を控除するには、派遣会社が発行する請求書がインボイス要件を満たしている必要があります。要件を欠いた請求書を出し続けると、派遣先の経理から差し戻しが発生し、再発行の手間と信用の低下を招きます。

適格請求書発行事業者になるには、税務署長への登録申請が必要です。登録を受けると「T」+13桁の登録番号が通知され、法人の場合は法人番号を用いた番号になります(出典: 国税庁「適格請求書発行事業者公表サイト」)。この登録番号を請求書に記載していなければ、書類はインボイスとして成立しません。

買手として:外注・個人スタッフへの支払い

派遣会社が外部のシステム会社や個人事業主に支払う場合、相手が適格請求書発行事業者かどうかで自社の仕入税額控除が変わります。取引先の登録状況は国税庁の公表サイトで確認でき、請求書の登録番号と照合する運用が求められます。請求の出し手・受け手の両方を一元的に管理する重要性は、派遣会社の基幹業務(勤怠・給与・請求)を効率化する完全ガイドでも触れています。

適格請求書の記載要件と派遣請求での実務

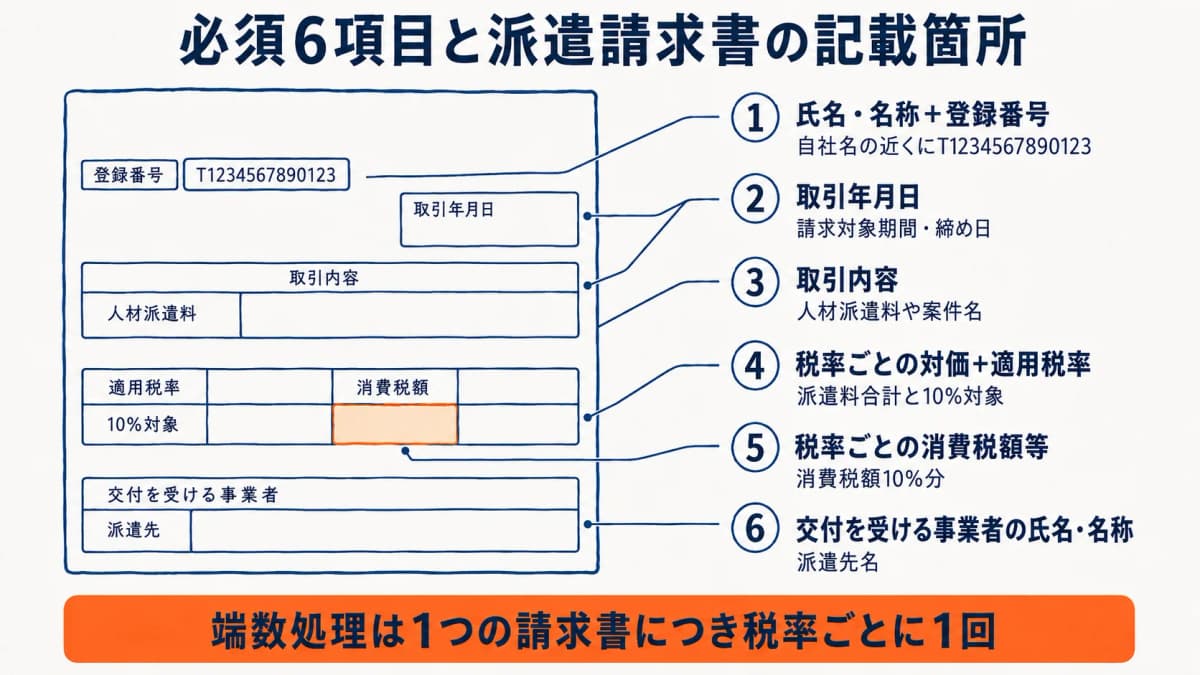

適格請求書には次の6項目が必須です(出典: 国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」問1〜9)。派遣請求書では、これらがどの欄に対応するかを理解しておくと、記載漏れを構造的に防げます。

必須記載事項×派遣請求書の対応表(独自整理)

以下は、国税庁が定める6つの必須記載事項を、派遣会社が実際に発行する請求書のどの記載箇所に落とし込むかを、当社が派遣業の実務に即して整理した対応表です(前提: 標準税率10%の役務提供を想定。出典の要件定義は国税庁QA問1〜9)。

| 必須記載事項(国税庁) | 派遣請求書での記載箇所 | つまずきやすい点 |

|---|---|---|

| 1. 発行事業者の氏名・名称+登録番号 | 自社名の近くに「T+13桁」を表示 | 登録番号の記載忘れ |

| 2. 取引年月日 | 請求対象期間・締め日 | 月跨ぎ・締め日の表記揺れ |

| 3. 取引内容 | 「人材派遣料」等の役務内容・案件名 | 案件・スタッフ別の明細不足 |

| 4. 税率ごとに合計した対価+適用税率 | 派遣料合計と「10%対象」表示 | 税率区分の明記漏れ |

| 5. 税率ごとに区分した消費税額等 | 消費税額(10%分)を明記 | 端数処理の重複 |

| 6. 交付を受ける事業者の氏名・名称 | 派遣先(取引先)名 | 部署・支店表記の不一致 |

特に注意すべきは「消費税額等の端数処理」です。1円未満の端数が生じる場合、1つの適格請求書につき、税率ごとに1回の端数処理を行います(出典: 国税庁QA問57)。スタッフごと・明細ごとに端数処理を繰り返すと要件を満たさなくなるため、明細を合算してから税率単位で1回処理する設計が必要です。

派遣先別・複数案件をまたぐ請求の難しさ

派遣会社の請求は、1つの派遣先に複数案件・複数スタッフがぶら下がる構造が一般的です。各案件の稼働実績から金額を算出し、派遣先単位で合算し、税率ごとに税額を1回で処理する——この一連の集計をExcelの手作業で行うと、転記ミスや端数処理の重複が起きやすくなります。請求とマージンの計算を切り離さず扱う考え方は、派遣の請求業務を効率化する方法|派遣先別請求書とマージン自動算出で詳しく解説しています。

請求書発行の自動化で対応漏れを防ぐ

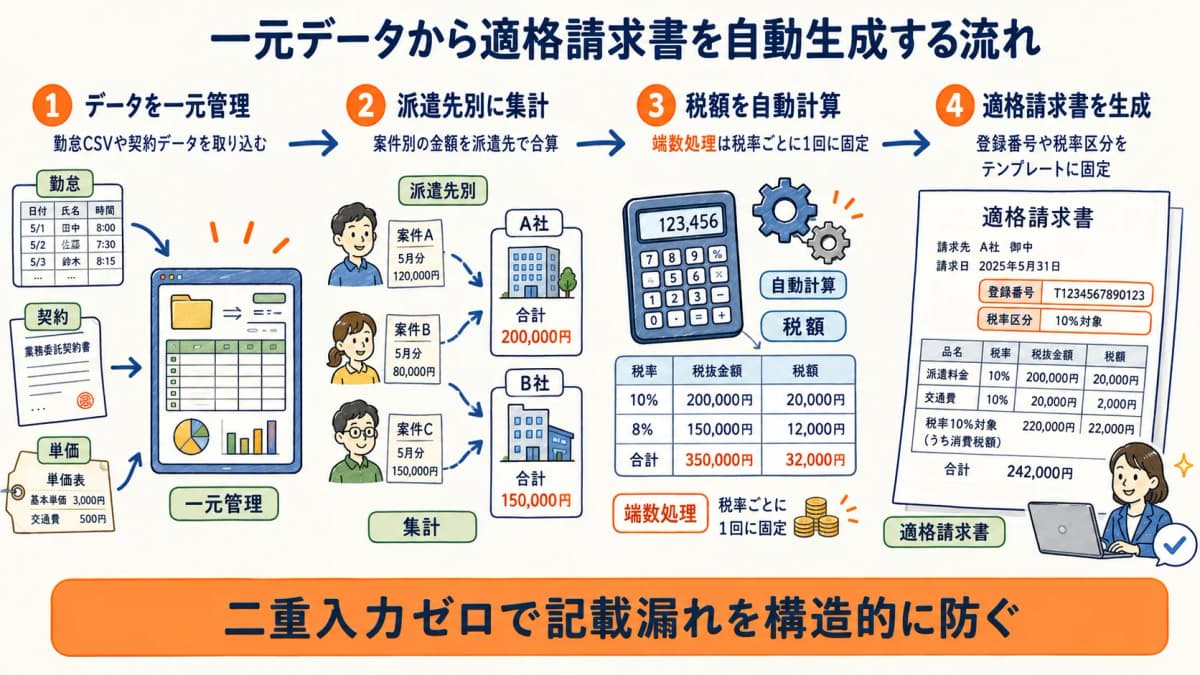

インボイス対応の本質は「記載すべき項目を、毎回・確実に・正しい数値で出す」ことです。これは人手のチェックより、データから請求書を自動生成する仕組みで担保するほうが確実です。

一元データから請求書を自動生成する

勤怠・契約・単価のデータが1か所に揃っていれば、派遣先別・案件別の金額集計から税率ごとの税額計算までを自動で行えます。派遣HUBは、勤怠CSVや契約データを取り込んで一元管理し、二重入力ゼロで給与・請求を自動生成する設計を取っています。登録番号や税率区分はテンプレートに固定して出力するため、毎回の記載漏れを構造的に防げます。

端数処理と税率区分をシステムで固定する

端数処理を「税率ごとに1回」に固定し、明細を合算してから税額を算出する処理をシステム側に持たせれば、担当者が計算ルールを意識する必要はなくなります。コスト面からシステム導入を検討する際の考え方は、派遣管理システムは安い方がいい?中小派遣会社のコスト最適化ガイドも参考になります。

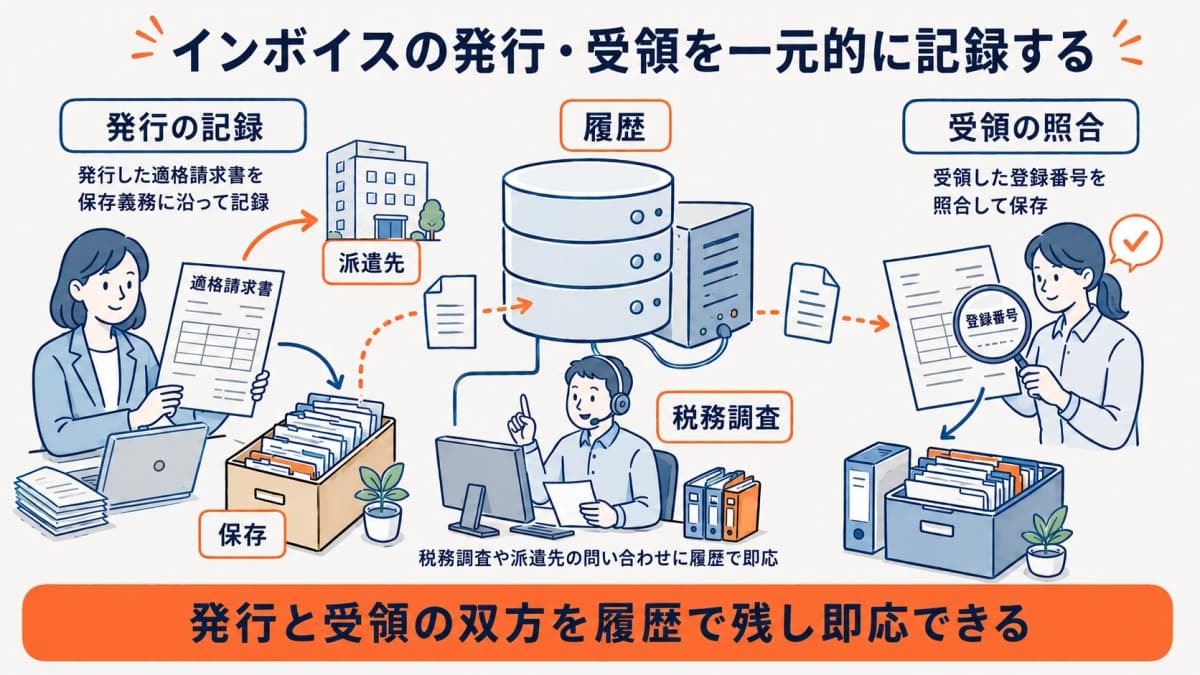

発行履歴の保存とインボイス番号の照合

発行したインボイスは保存義務があり、受け取った請求書の登録番号も照合・保存が求められます。発行・受領の双方をシステム上で記録しておけば、税務調査や派遣先からの問い合わせにも履歴で即応できます。

よくある質問

派遣会社はインボイス(適格請求書)を必ず発行する必要がありますか。

法律上の一律の義務ではありませんが、派遣先(取引先)が課税事業者で仕入税額控除を求める場合、適格請求書発行事業者として登録し、要件を満たす請求書を発行する必要があります(出典: 国税庁「インボイス制度について」)。取引継続のために実質的に必要となるケースが多いです。

登録番号はどこに記載すればよいですか。

請求書のどこかに、自社の氏名・名称とあわせて「T+13桁」の登録番号を記載します。法人は法人番号を用いた番号になります(出典: 国税庁「適格請求書発行事業者公表サイト」)。様式の指定はないため、自社名の近くに表示するのが一般的です。

派遣先ごとに案件が複数ある請求書でも1枚で問題ありませんか。

問題ありません。1枚の請求書に複数案件・複数スタッフを記載できます。ただし消費税額等の端数処理は、1つの請求書につき税率ごとに1回とする必要があります(出典: 国税庁QA問57)。明細ごとに端数処理を繰り返さないよう注意してください。

取引先が適格請求書発行事業者か確認する方法はありますか。

国税庁の「適格請求書発行事業者公表サイト」で登録番号から検索・確認できます(出典: 国税庁公表サイト)。受け取った請求書の登録番号と照合し、有効性を確認してから保存・経理処理を行う運用が安全です。

Excelで作った請求書でもインボイスとして認められますか。

6つの必須記載事項をすべて満たしていれば、Excelで作成した請求書でもインボイスとして有効です(出典: 国税庁QA問1〜9)。ただし手作業は登録番号の記載漏れや端数処理の誤りが起きやすいため、データから自動生成する仕組みのほうが確実です。

まとめ:要件を「仕組み」で満たす

派遣会社の請求書は、消費税法が定める6つの記載事項——登録番号・取引内容・税率ごとの税額など——をすべて満たせばインボイス(適格請求書)として成立します。特に登録番号の記載と、税率ごとに1回の端数処理は、派遣先別・複数案件をまたぐ請求で漏れやすいポイントです。

これらを人手のチェックで毎回担保するのは現実的ではありません。勤怠・契約データから請求書を自動生成し、登録番号と税率区分を固定し、端数処理をシステムに任せる——この「仕組みで満たす」発想が、対応漏れと再発行の手間を根本からなくします。

出典: 国税庁「インボイス制度について」、国税庁「適格請求書等保存方式に関するQ&A」(問1〜9・問57)、国税庁「適格請求書発行事業者公表サイト」、e-Gov法令検索(消費税法)

インボイス対応の請求書を自動で

派遣HUBは勤怠・契約・単価の一元データから、登録番号や税率区分を満たした適格請求書を自動生成し、派遣先別・案件別の集計も二重入力ゼロで対応します。中小派遣会社向けに月額¥2,980/名(税込)から導入でき、14日間無料でお試しいただけます。

初期費用無料・最低契約期間なし・データ移行は無料サポートで対応します。

関連記事

14日間の無料トライアルをお試しください

求職者・クライアント管理、法定帳簿の自動生成、事業報告書の出力までこれ1つで。

クレジットカード登録不要、月額4,980円から。