派遣の請求業務を効率化する方法|派遣先別請求書とマージン自動算出【2026年版】

毎月の月次締めで、派遣先ごとの請求書を一社ずつExcelで作り、勤怠データを転記し、マージン率を電卓で計算し、入金を通帳と突き合わせて消し込む——この一連の手作業に何時間かけているでしょうか。派遣先が増えるほど、締め日前後の数日が請求業務で埋まってしまうのが多くの中小派遣会社の実情です。

本記事では、派遣先別請求書の自動発行・マージンの自動算出・入金消込までを一気通貫で効率化する考え方と実務手順を解説します。派遣業法第23条第5項のマージン率公開義務とも連動させ、月次締めの工数を構造的に減らす方法を、根拠条文と具体的な数値を示しながら整理します。

結論:請求業務の効率化は「勤怠→請求→消込→マージン公開」を1つのデータで貫くこと

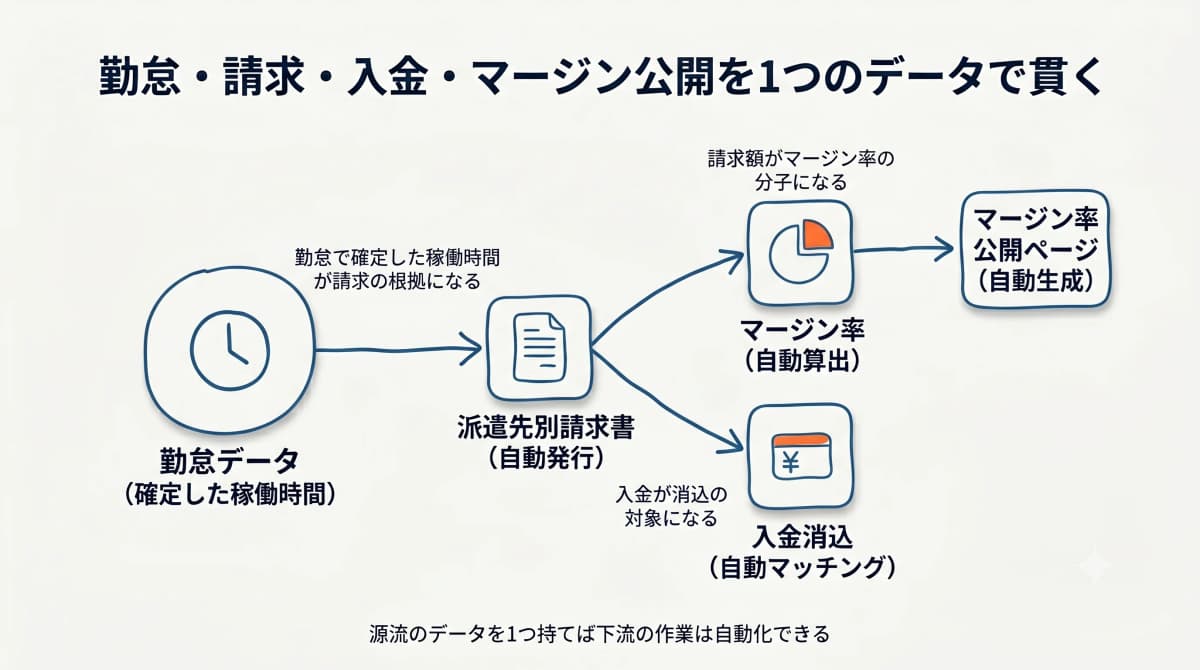

派遣の請求業務を効率化する最短ルートは、勤怠データ・請求データ・入金データ・マージン率公開を別々に管理せず、1つのシステム内で連結することです。転記をなくし、計算を自動化し、突合を機械に任せれば、属人化していた月次締めが大幅に短縮されます。

下表は、手作業中心の運用とシステム連結による運用の違いを整理したものです。

| 工程 | 手作業中心の運用 | データ連結による効率化 |

|---|---|---|

| 請求書作成 | 派遣先ごとにExcelで個別作成 | 勤怠データから派遣先別に自動発行 |

| マージン算出 | 請求額と賃金を都度集計・電卓計算 | 料金と賃金の差分から自動算出 |

| 入金消込 | 通帳と請求一覧を目視で突合 | 入金データと請求を自動マッチング |

| マージン率公開 | 年1回、別途集計し直して作成 | 公開ページを自動生成 |

| 主なリスク | 転記ミス・計算ミス・公開漏れ | 人為ミスの発生箇所を削減 |

ポイントは、これらを「個別の効率化」ではなく「同じデータを使い回す効率化」として捉えることです。勤怠で確定した稼働時間が請求の根拠になり、請求額がマージン率の分子になり、入金が消込の対象になります。源流のデータを正しく1つ持てば、下流の作業はすべて自動化の対象になります。

派遣の請求業務が煩雑になる3つの理由

派遣会社の請求業務は、一般的な物販やサービス業の請求と比べて構造的に複雑です。なぜ手間がかかるのか、その理由を分解すると効率化すべき箇所が見えてきます。

派遣先ごとに条件がバラバラだから

派遣先によって、時間単価・締め日・支払いサイト・残業や深夜の割増単価・交通費の扱いが異なります。同じスタッフでも派遣先が変われば請求単価が変わり、月の途中で就業先が移れば日割りの按分が必要です。この「派遣先ごとの個別条件」を1件ずつExcelに反映していくと、派遣先が10社・20社と増えるほど作業量が線形に増えていきます。

勤怠データの転記が発生するから

請求額は、タイムシートや打刻で確定した稼働時間に単価を掛けて算出します。多くの会社では勤怠を集計したExcelから請求用のExcelへ数字を手で転記しており、ここで転記漏れや桁ミスが起きます。さらに派遣先による勤怠の確認・承認が紙やメールで行われていると、確認待ちで締めが遅れる原因にもなります。

マージン率の集計が請求と切り離されているから

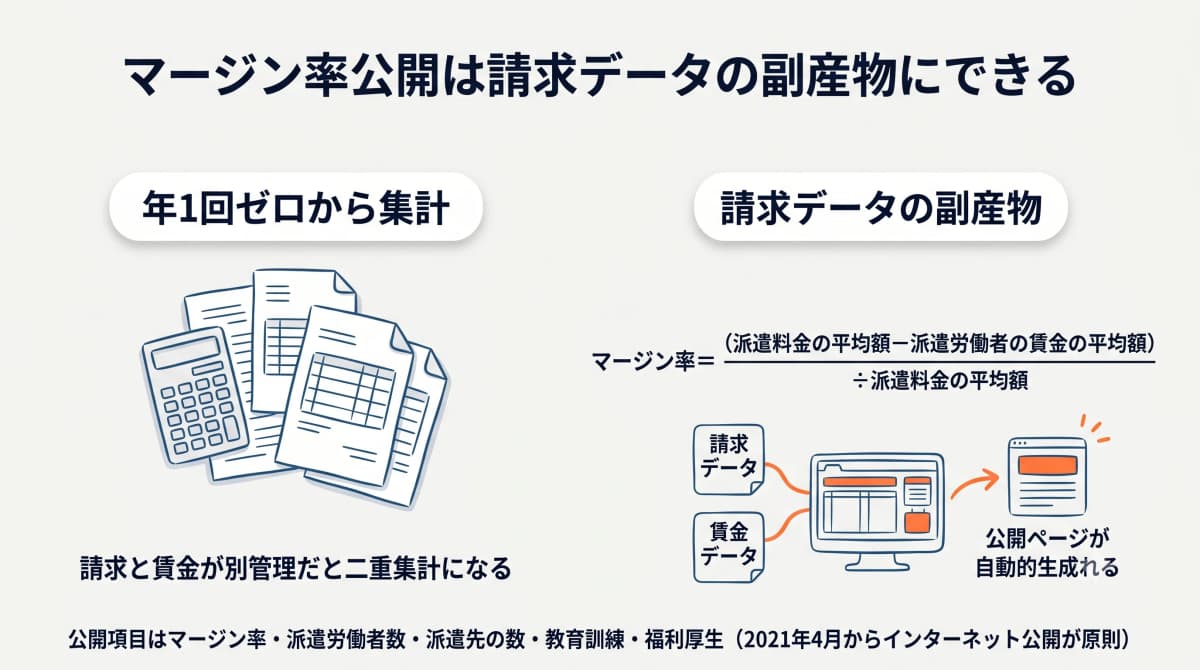

後述するマージン率公開義務に対応するため、年1回まとめて派遣料金と賃金を集計し直している会社が少なくありません。請求データと賃金データが別の場所にあると、公開資料の作成が「もう一度ゼロから集計する作業」になってしまいます。請求とマージンを同じデータで扱えば、この二重集計はなくせます。

派遣HUBでは、タイムシート・打刻で確定した勤怠データがそのまま請求の根拠になるため、勤怠から請求書への転記そのものが発生しません。派遣先別の単価・締め日・割増条件をあらかじめ登録しておけば、月次締めで派遣先ごとの請求書が自動で組み上がります。

派遣先別請求書の自動発行で月次締めを短縮する

請求業務の中でも最も時間を取られるのが、派遣先ごとの請求書作成です。ここを自動化できれば、月次締めの工数は大きく変わります。

自動発行の前提となるデータ設計

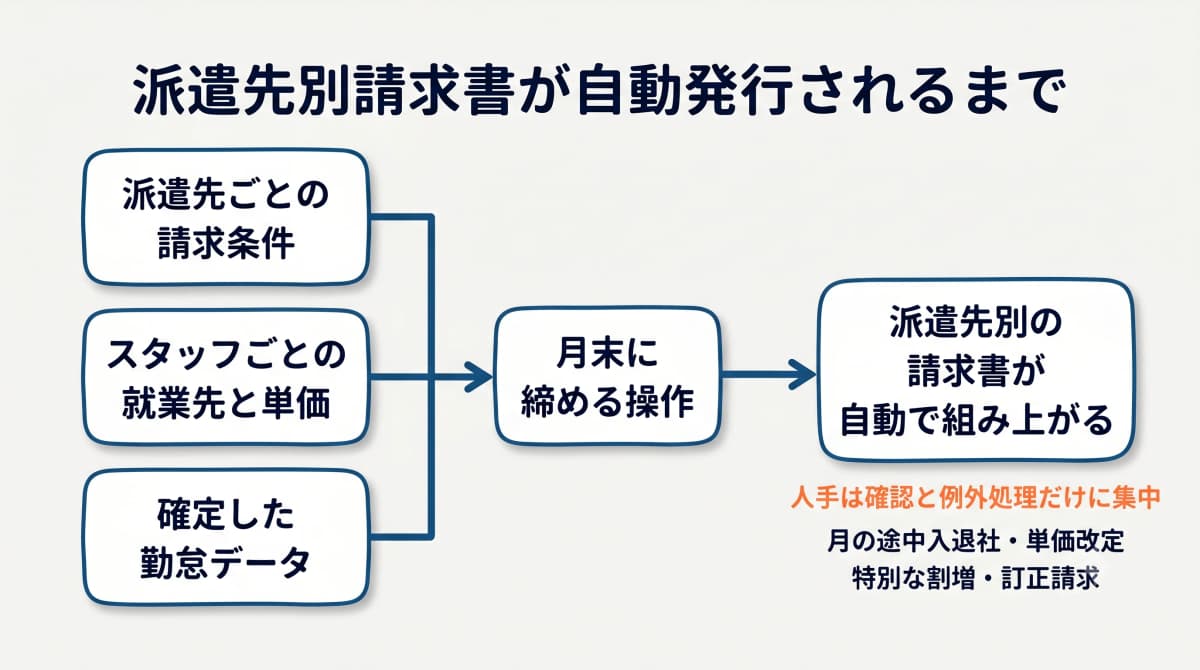

派遣先別請求書を自動で発行するには、(1)派遣先ごとの請求条件(単価・割増・締め日・支払サイト)、(2)スタッフごとの就業先と単価、(3)確定した勤怠データ——この3つが1つのシステムに揃っている必要があります。逆に言えば、この3点が連結されていれば、月末に「締める」操作をするだけで派遣先別の請求書が組み上がります。

自動発行で削減できる工数

派遣先10社・スタッフ20名規模を例にすると、手作業では派遣先ごとに勤怠集計→単価掛け合わせ→請求書レイアウト作成を繰り返すため、締め日後の数日が請求作業に取られます。これを自動発行に切り替えると、確認と例外処理だけに作業が絞られ、定型作業の大部分が不要になります。請求書のフォーマットが揃うことで、派遣先からの問い合わせ対応も減ります。

例外処理だけに人手を集中させる

月の途中入退社、単価改定、特別な割増、訂正請求といった「定型から外れるケース」は引き続き人の確認が必要です。自動化の狙いは人を完全に排除することではなく、定型作業を機械に任せ、判断が必要な例外だけに人の時間を集中させることにあります。

マージン自動算出と入金消込で締め後の作業も減らす

請求書を発行して終わりではありません。マージン率の算出と入金の消込まで含めて自動化することで、月次の請求サイクル全体が軽くなります。

マージン率の計算式と自動算出の仕組み

マージン率は、派遣料金と派遣労働者の賃金の差から算出します。請求データ(派遣料金)と給与データ(賃金)が同じシステム内にあれば、この計算は自動化できます。

マージン率=(派遣料金の平均額−派遣労働者の賃金の平均額)÷派遣料金の平均額 (出典: 厚生労働省「労働者派遣事業関係業務取扱要領」、労働者派遣法第23条第5項)

派遣料金は請求側、賃金は給与側にあるため、両者を別管理していると都度集計が必要になります。請求と給与を1システムで扱えば、派遣先別・期間別のマージン率を随時把握でき、後述の公開ページ作成にもそのまま使えます。

入金消込の自動マッチング

請求書を発行したら、入金との突合(消込)が必要です。手作業では通帳やネットバンキングの入金明細を請求一覧と目視で照合しますが、入金額・振込名義・入金日を請求データと自動でマッチングすれば、一致するものは自動で消し込み、差異があるものだけを確認すればよくなります。未入金の派遣先も一覧で把握でき、督促の判断が早まります。

マージン率公開ページとの連動

2021年4月から原則インターネット公開となったマージン率は、請求・賃金データが揃っていれば公開ページとして自動生成できます(出典: 厚生労働省、労働者派遣法第23条第5項)。請求業務で日々蓄積されるデータをそのまま公開資料に転用できるため、年1回の集計作業を別途行う必要がなくなります。

派遣HUBでは、派遣先別の請求書発行・マージンの自動算出・入金消込に加え、マージン率公開ページの自動生成までを標準機能として備えています。月額¥2,980/名(税込)から利用でき、20名規模なら月額¥59,600(¥2,980×20名)で勤怠から請求・マージン公開までを1システムでまかなえます。

マージン率公開義務(派遣法第23条第5項)への対応を効率化する

請求業務の効率化は、法令対応の効率化と表裏一体です。特にマージン率公開は、請求データと直接つながるため、請求の自動化がそのまま公開対応の省力化になります。

公開が義務化された経緯

マージン率の情報提供は2012年(平成24年)に義務化され、2021年(令和3年)4月1日からはインターネットでの公開が原則とされました(出典: 厚生労働省、労働者派遣法第23条第5項)。これにより、派遣会社は自社サイト等で常時閲覧できる状態にしておく必要があります。

公開すべき項目

公開項目には、マージン率に加えて派遣労働者数・派遣先の数・教育訓練に関する事項・福利厚生等が含まれます(出典: 厚生労働省「労働者派遣事業関係業務取扱要領」)。これらの多くは、日々の派遣管理・請求管理の中で蓄積されるデータです。請求業務をシステム化していれば、公開資料の作成負荷は大きく下がります。

効率化の勘所

マージン率公開を「年1回の作業」と捉えると毎年ゼロから集計することになりますが、「請求データの副産物」と捉えれば、請求の自動化と同時に公開対応も自動化されます。請求・賃金・教育訓練記録を1つのシステムに集約しておくことが、公開対応を効率化する最大の勘所です。マージン率公開そのものの自動化手順は、派遣会社のマージン率公開を自動化する方法|2021年義務化と運用負荷の削減【2026年版】で詳しく解説しています。

システム導入時に確認すべきポイント

請求業務を効率化するためにシステムを検討する際、価格だけでなく「どこまで一気通貫でつながるか」を見極めることが重要です。

勤怠から請求まで切れ目なくつながるか

請求の自動化は、勤怠データが正しくつながって初めて機能します。勤怠は勤怠ソフト、請求は請求ソフト、と分かれていると、結局その間で転記やCSV連携の手間が残ります。勤怠・給与・請求・マージン公開が同一システム内で完結するかを確認しましょう。

派遣業法特有の要件に対応しているか

派遣の請求は、法定帳簿や契約管理と無関係ではありません。派遣元管理台帳は労働者派遣法第37条で派遣終了から3年間の保管が義務付けられており(出典: e-Gov 労働者派遣法第37条)、請求の根拠となる就業実績はこれらの記録と整合している必要があります。派遣業界特化のシステムであれば、こうした要件を前提に設計されています。

価格と規模の適合

中小派遣会社向けのシステムは価格帯が幅広く、月額数万円規模の製品が多い一方、ユーザー数課金で従業員規模が大きいほど割高になる製品もあります。下表は一般的な価格帯の目安です(各社公表情報・要問合せ製品を含むため、最新は各社へ確認してください)。

| 区分 | 価格帯の目安 | 特徴 |

|---|---|---|

| 大手・多機能型 | 月額¥25,000〜35,000程度/買切は数十万円規模 | 機能網羅・大規模向け |

| ユーザー課金型 | 1ユーザー月額¥22,000程度〜 | 人数増で費用が増加 |

| 中小特化型 | 月額¥2,980/名〜 | 小〜中規模に価格を最適化 |

派遣HUBは20〜100名規模(主力20〜40名)の派遣元事業者を想定し、月額¥2,980/名からの中小特化価格で提供しています。これは大手製品の月額帯と比べると、規模によっては約1/3〜1/4の水準に収まります。初期費用や契約条件は提供経路で異なるため、自社の規模に合うかは個別に確認することをおすすめします。

なお、勤怠・給与・請求を含む基幹業務全体の効率化を俯瞰したい場合は、派遣会社の基幹業務(勤怠・給与・請求)を効率化する完全ガイド【2026年版】もあわせてご覧ください。

よくある質問

派遣先別の請求書を自動で作るには何が必要ですか

派遣先ごとの請求条件(単価・割増・締め日・支払サイト)、スタッフごとの就業先と単価、確定した勤怠データの3つが1つのシステムに揃っていることが前提です。これらが連結されていれば、月次の締め操作で派遣先別の請求書を自動発行できます。勤怠と請求が別システムだと、間で転記が残る点に注意してください。

マージン率はどのように計算しますか

マージン率は「(派遣料金の平均額−派遣労働者の賃金の平均額)÷派遣料金の平均額」で算出します(出典: 厚生労働省、労働者派遣法第23条第5項)。請求データと給与データが同一システムにあれば、この計算と公開ページ作成を自動化できます。

マージン率の公開はいつから義務ですか

マージン率等の情報提供は2012年(平成24年)に義務化され、2021年(令和3年)4月1日からはインターネット公開が原則となりました(出典: 厚生労働省、労働者派遣法第23条第5項)。自社サイト等で常時閲覧できる状態にしておく必要があります。

入金消込も自動化できますか

入金額・振込名義・入金日を請求データと突き合わせる自動マッチングにより、一致するものは自動で消し込み、差異のあるものだけを人が確認する運用にできます。未入金の派遣先も一覧で把握でき、督促判断を早められます。

派遣元管理台帳など法定帳簿との関係はどうなりますか

請求の根拠となる就業実績は、法定帳簿と整合している必要があります。派遣元管理台帳は労働者派遣法第37条で派遣終了から3年間の保管が義務付けられています(出典: e-Gov 労働者派遣法第37条)。請求・帳簿を同一システムで管理すれば、データの二重入力を避けられます。

まとめ:請求・マージン・入金を1つのデータで貫けば月次締めは軽くなる

派遣の請求業務が重いのは、派遣先ごとの条件・勤怠の転記・マージンの別集計が、それぞれ独立した手作業になっているからです。勤怠で確定したデータを源流にして、派遣先別請求書の自動発行・マージンの自動算出・入金消込・マージン率公開までを1つのシステムで連結すれば、二重集計と転記ミスをなくし、月次締めの工数を構造的に減らせます。

法令対応(第23条第5項のマージン率公開、第37条の法定帳簿)も、請求データの副産物として効率化できるのが派遣業界特化システムの強みです。価格と規模の適合を確認しながら、自社の月次締めのどこに手間が集中しているかを起点に効率化を検討してみてください。

(出典: 厚生労働省「労働者派遣事業関係業務取扱要領」、労働者派遣法第23条第5項・第37条、e-Gov法令検索)

月次締めの請求作業、まだExcelで一社ずつ作っていませんか。

派遣HUBなら、勤怠データから派遣先別請求書を自動発行し、マージン算出・入金消込・マージン率公開まで1システムで完結します。月額¥2,980/名から、14日間の無料トライアルでお試しいただけます。

※最低契約期間なし・請求書払い対応・データ移行は無料サポートで即対応します。

関連記事

まずは無料で製品を体験してください

求職者・クライアント管理、法定帳簿の自動生成、事業報告書の出力までこれ1つで。

月額4,980円から。