派遣管理システム導入の費用対効果|脱Excelで削減できる工数とコストの試算【2026年版】

派遣管理システムの導入を検討するとき、「月額いくらかかるか」だけを見て高い・安いを判断していませんか。本当に見るべきは、システムを入れることで削減できる業務工数を金額に換算し、それが月額費用を上回るかどうかです。

この記事では、脱Excelで削減できる業務工数の内訳を整理し、それを人件費に換算する試算フレームを示します。最後に派遣HUBの月額¥2,980/名(税込)を例に、何名から損益分岐を超えるのかを具体的に計算します。費用対効果を自社の数字で語れるようになることがゴールです。

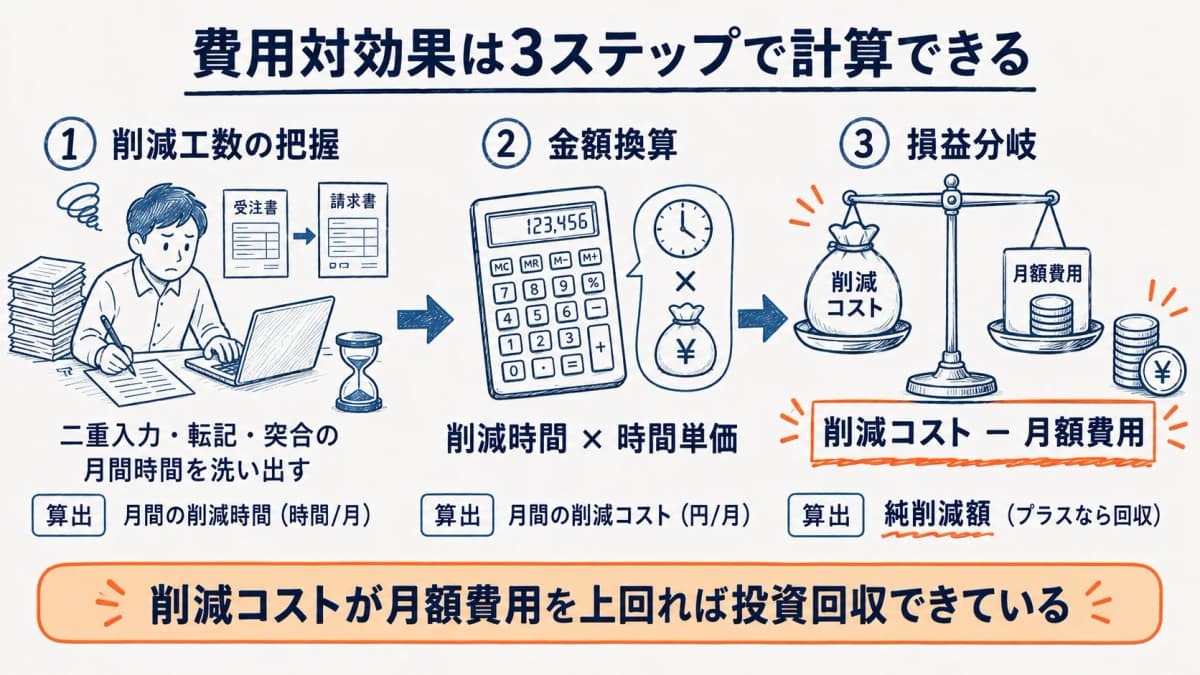

結論:費用対効果は「削減工数の金額換算」と「月額費用」の差で決まる

派遣管理システムの費用対効果は、感覚ではなく次の3ステップで計算できます。削減工数を金額に直し、月額費用を引き、残りがプラスなら投資回収できているという考え方です。

| ステップ | やること | 算出するもの |

|---|---|---|

| 1. 削減工数の把握 | 二重入力・転記・突合など手作業の月間時間を洗い出す | 月間の削減時間(時間/月) |

| 2. 金額換算 | 削減時間 × 人件費の時間単価を掛ける | 月間の削減コスト(円/月) |

| 3. 損益分岐 | 削減コスト − システム月額費用 | 純削減額(プラスなら回収) |

ポイントは、コスト削減の主因が「二重入力ゼロ」にあることです(派遣HUBの差別化の柱の一つ)。勤怠・給与・請求のデータを一元化すれば、同じ数字を何度も入力・転記・突合する作業が消え、その時間がそのまま削減工数になります。

「安いシステムを選べば得」という発想だけでは不十分です。月額が多少高くても削減工数が大きければ純削減額は増えます。価格そのものの考え方は「派遣管理システムは安い方がいい?中小派遣会社のコスト最適化ガイド」も参考にしてください。

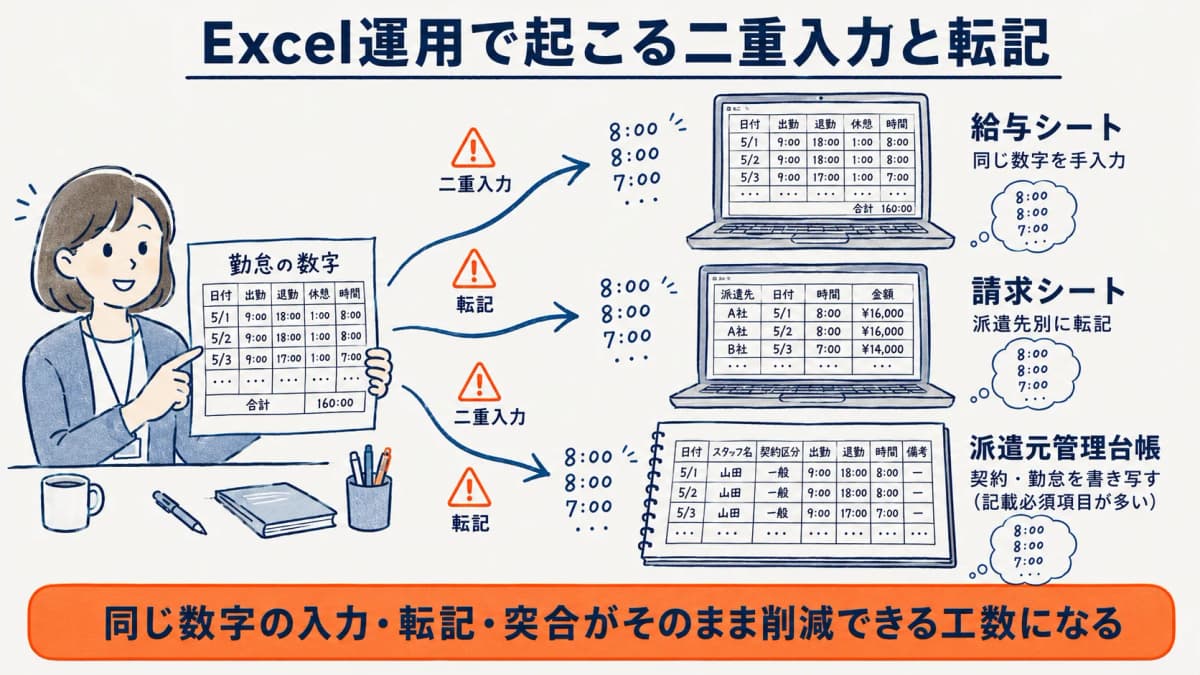

脱Excelで削減できる業務工数の内訳

費用対効果を計算する出発点は、いま手作業に何時間かけているかの把握です。Excelや紙で派遣管理をしている会社では、同じデータを複数箇所に入力する二重入力が工数の大きな割合を占めます。

二重入力・転記が発生している業務

派遣会社の基幹業務では、勤怠の数字が給与計算にも請求にも使われます。Excel運用ではこの数字を給与シート・請求シート・台帳に別々に入力・転記することになり、同じ値を何度も扱います。

派遣元管理台帳は記載必須項目が多く、契約や勤怠の情報を手で書き写す負担が大きい業務です(出典: 労働者派遣法第37条「派遣元管理台帳」、e-Gov法令検索)。台帳の記載項目と自動化は「派遣元管理台帳の書き方と保管ルール|記載必須18項目と自動化の進め方」で詳しく解説しています。

削減対象になりやすい工数の一覧

脱Excelで削減できる工数は、おおむね次のような業務に分散しています。自社で当てはまるものに月間の作業時間を当て込んでいくと、削減工数の総量が見えてきます。

| 業務 | 手作業の内容 | 削減の仕組み |

|---|---|---|

| 勤怠集計 | タイムシートの転記・派遣先別の集計 | 打刻・承認データを自動集計 |

| 給与計算 | 勤怠からの転記・社保/所得税の手計算 | 勤怠データから自動生成 |

| 請求書作成 | 派遣先別の単価計算・突合 | 一元データから自動生成 |

| 台帳記載 | 契約・勤怠情報の書き写し | 入力済みデータを自動反映 |

勤怠の自動集計は「派遣の勤怠管理を効率化する方法|タイムシート・打刻・派遣先承認」、給与・請求の自動化は「派遣会社の基幹業務(勤怠・給与・請求)を効率化する完全ガイド」で扱っています。

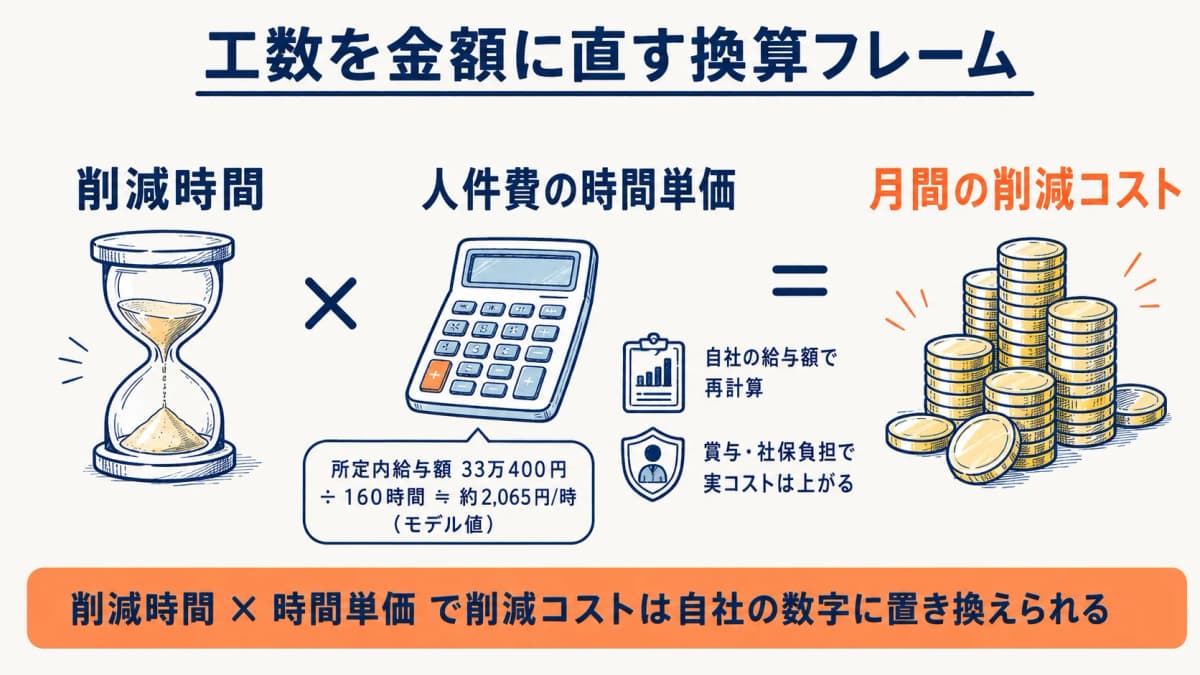

工数を金額換算する試算フレーム

削減できる時間が分かったら、それを金額に直します。換算の式はシンプルで、削減時間に人件費の時間単価を掛けるだけです。前提を明示すれば、自社の数字に置き換えて再計算できます。

時間単価の置き方(前提を明示する)

金額換算の鍵は人件費の時間単価です。本記事では公的統計を使った試算前提として、次の値を用います。創作ではなく出典のある数字を基点にし、自社の実態に合わせて差し替えてください。

試算前提:一般労働者の所定内給与額は月33万400円(出典: 厚生労働省「令和6年賃金構造基本統計調査の概況」一般労働者・男女計)。これを月160時間労働と仮定して時間換算すると約2,065円/時。本記事ではこれを管理担当者の人件費時間単価のモデル値とします。実際の単価は会社・役職により異なるため、自社の給与額で再計算する前提です。

この単価はあくまでモデル値です。賞与・社会保険の事業主負担を含めると実コストはさらに上がるため、保守的に見るための下限としても使えます。

削減工数の金額換算(試算モデル)

時間単価2,065円/時を使い、削減工数を金額に直す例を示します。下表は前提を明記した試算モデルであり、実際の削減時間は会社規模・運用で変わります。断定ではなく考え方のひな型として読んでください。

| 業務 | 月間削減時間(試算) | 金額換算(×2,065円/時) |

|---|---|---|

| 勤怠集計 | 12時間 | 約24,780円 |

| 給与計算 | 15時間 | 約30,975円 |

| 請求書作成 | 10時間 | 約20,650円 |

| 台帳・その他 | 8時間 | 約16,520円 |

| 合計 | 45時間 | 約92,925円 |

この試算モデルでは、月45時間の手作業削減が約9.3万円/月の人件費削減に相当します。前提(削減時間・時間単価)を自社の値に置き換えれば、自社版の削減コストが算出できます。脱Excelの全体像は「中小派遣会社が派遣管理を脱Excel化する完全ガイド」も合わせてご確認ください。

システム費用との損益分岐

削減コストが見えたら、最後にシステムの月額費用と比べます。削減コストが月額費用を上回っていれば、その差額が純削減額(実質的な利益)です。

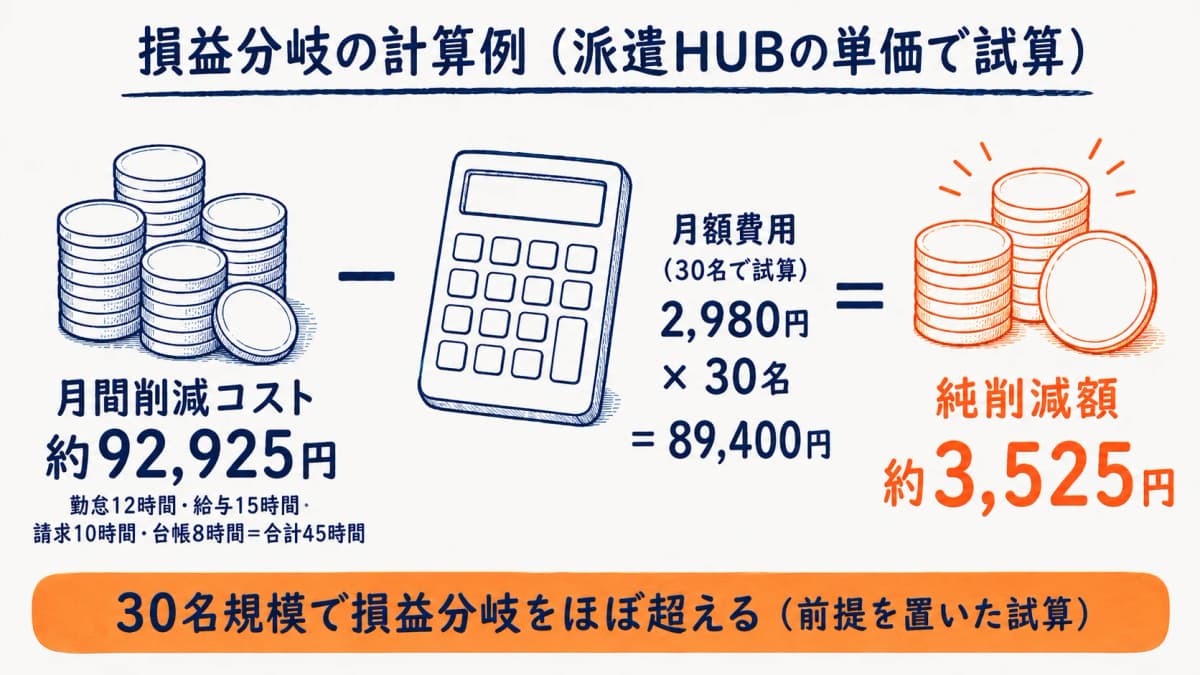

損益分岐の計算例(派遣HUBの単価で試算)

派遣HUBは月額¥2,980/名(税込・6名〜)です。これを使い、先ほどの削減コスト約9.3万円/月と比べてみます。費用は登録するスタッフ・利用者の名数で決まるため、損益分岐は名数で考えます。

| 項目 | 金額(試算) |

|---|---|

| 月間削減コスト | 約92,925円 |

| 月額費用(30名で試算:2,980円×30名) | 89,400円 |

| 純削減額(削減コスト − 月額費用) | 約3,525円 |

この試算では30名規模で損益分岐をほぼ超え、それより少ない名数なら純削減額はさらに大きくなります。逆に名数が増えても、削減できる手作業の総量も増えるため、効果が一方的に悪化するわけではありません。あくまで前提を明示した試算であり、自社の削減時間と名数で再計算してください。

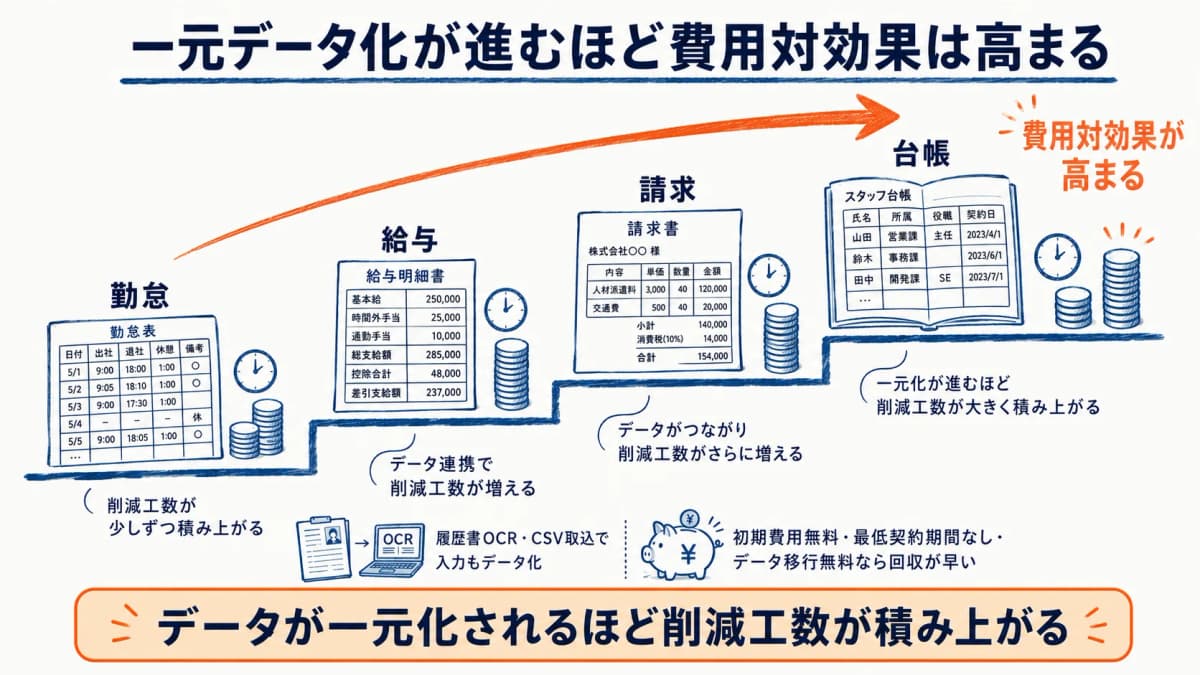

費用対効果を高める要素

同じ月額費用でも、二重入力をどれだけ消せるかで費用対効果は変わります。勤怠・給与・請求・台帳のデータが一元化されているほど、削減工数は積み上がります。

履歴書OCRや給与・勤怠のCSV取込で入力そのものを自動データ化できれば、最初の入力工数まで削減対象になります。導入時のコスト面では初期費用無料・最低契約期間なしか、データ移行に追加費用がかからないかも純削減額に効いてきます。乗り換え時の確認点は「派遣管理システムの乗り換え・移行で失敗しないチェックリスト」で整理しています。

よくある質問

派遣管理システムの費用対効果はどう計算すればいいですか?

削減できる手作業の月間時間を洗い出し、人件費の時間単価を掛けて月間削減コストを求めます。そこからシステム月額費用を引いた純削減額がプラスなら投資回収できている状態です。時間単価は自社の給与額で算出すると精度が上がります。

人件費の時間単価はいくらで計算すればよいですか?

公的統計を起点にするのが安全です。一般労働者の所定内給与額は月33万400円(出典: 厚生労働省「令和6年賃金構造基本統計調査の概況」)で、月160時間労働と仮定すると約2,065円/時となります。これはモデル値で、賞与・社会保険負担を含めると実コストは上がります。

何名くらいの規模で導入メリットが出ますか?

削減できる手作業の量によりますが、本記事の試算では月45時間削減・時間単価2,065円のモデルで30名規模が損益分岐の目安でした。これは前提を置いた試算であり、自社の削減時間と名数で再計算する必要があります。

月額が安いシステムを選べば費用対効果は高くなりますか?

必ずしもそうではありません。費用対効果は月額費用だけでなく削減工数で決まるため、二重入力をどれだけ消せるかが重要です。月額が多少高くても削減工数が大きければ純削減額は増えます。価格と効果の両面で比較してください。

初期費用や移行費用も費用対効果に含めるべきですか?

含めるべきです。初期費用やデータ移行費用は一度きりですが、純削減額の回収期間に影響します。初期費用無料・最低契約期間なし・データ移行無料サポートなど、追加費用が発生しない条件かを事前に確認すると試算がぶれません。

まとめ:費用対効果は自社の数字で試算できる

派遣管理システムの費用対効果は、感覚ではなく計算で語れます。手順は、削減できる手作業の時間を洗い出し、人件費の時間単価で金額換算し、システム月額費用を引いて純削減額を出す、の3ステップです。

本記事の試算では、月45時間削減・時間単価2,065円のモデルで約9.3万円/月の削減コストとなり、月額¥2,980/名なら30名規模が損益分岐の目安でした。これは前提を明示した試算であり、自社の削減時間・名数・給与額に置き換えて再計算することが大切です。削減の主因は二重入力ゼロにあるため、データが一元化されるほど費用対効果は高まります。

出典: 厚生労働省「令和6年賃金構造基本統計調査の概況」、労働者派遣法第37条(派遣元管理台帳)、e-Gov法令検索

費用対効果を自社の数字で試算する

派遣HUBは勤怠・給与・請求・台帳を一元管理して二重入力をゼロにし、削減できる工数をそのまま費用対効果に変えます。中小派遣会社向けに月額¥2,980/名(税込)から導入でき、14日間無料でお試しいただけます。

初期費用無料・最低契約期間なし・データ移行は無料サポートで対応します。

関連記事

まずは無料で製品を体験してください

求職者・クライアント管理、法定帳簿の自動生成、事業報告書の出力までこれ1つで。

月額4,980円から。