派遣単価・チャージレートの決め方と粗利管理の基本【2026年版】

派遣先からの「もう少し単価を下げられませんか」という一言に、根拠を持って答えられているでしょうか。多くの中小派遣会社では、派遣単価(チャージレート)を競合の相場感や担当者の経験則で決めており、「いくらまでなら下げても赤字にならないか」を即答できないケースが少なくありません。

その原因は、単価の土台になる原価(賃金・社会保険料・募集費・管理費)を構造的に把握できていないことにあります。原価が見えていなければ、適正な粗利も、譲歩できる下限価格も計算できません。

本記事では、派遣単価・チャージレートを原価から逆算して設計する手順と、粗利率を継続的に管理する基本を、社会保険料率や法令の一次情報を交えて解説します。値引き交渉に振り回されず、利益の出る単価を主体的に決めるための考え方を整理します。

結論:派遣単価は「原価の積み上げ+目標粗利」で決める

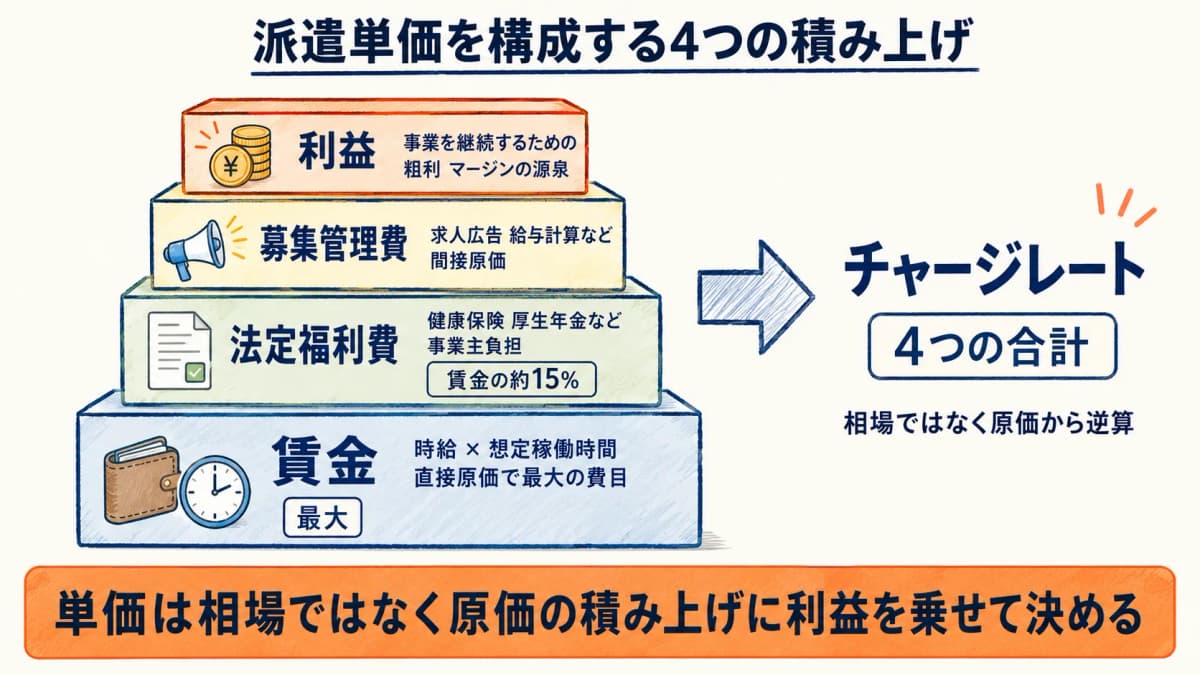

派遣単価(チャージレート)の決め方の結論は明快です。スタッフへの賃金に、事業主が負担する社会保険料・募集費・管理費といった原価を積み上げ、そこへ目標とする利益(粗利)を乗せて決めます。相場から逆算するのではなく、原価から逆算するのが基本です。

| 単価設計の要素 | 内容 | 性質 |

|---|---|---|

| スタッフ賃金 | 時給×想定稼働時間 | 直接原価(最大の費目) |

| 法定福利費 | 健康保険・厚生年金・雇用保険等の事業主負担 | 直接原価(賃金に連動) |

| 募集・採用費 | 求人広告・面談・登録対応 | 間接原価 |

| 管理費 | 給与計算・請求・労務・システム費 | 間接原価 |

| 目標利益 | 事業を継続するための粗利 | マージンの源泉 |

ここで重要なのは、賃金だけを「原価」と考えないことです。事業主が負担する社会保険料は賃金のおよそ15%前後に達し(後述の試算参照)、これを見落とすと「粗利が出ているつもりで実は薄利」という状態に陥ります。チャージレートは、この法定福利費まで含めた総原価の上に利益を乗せた金額として設計します。

派遣単価・チャージレートとは何か

チャージレートと派遣料金・マージンの関係

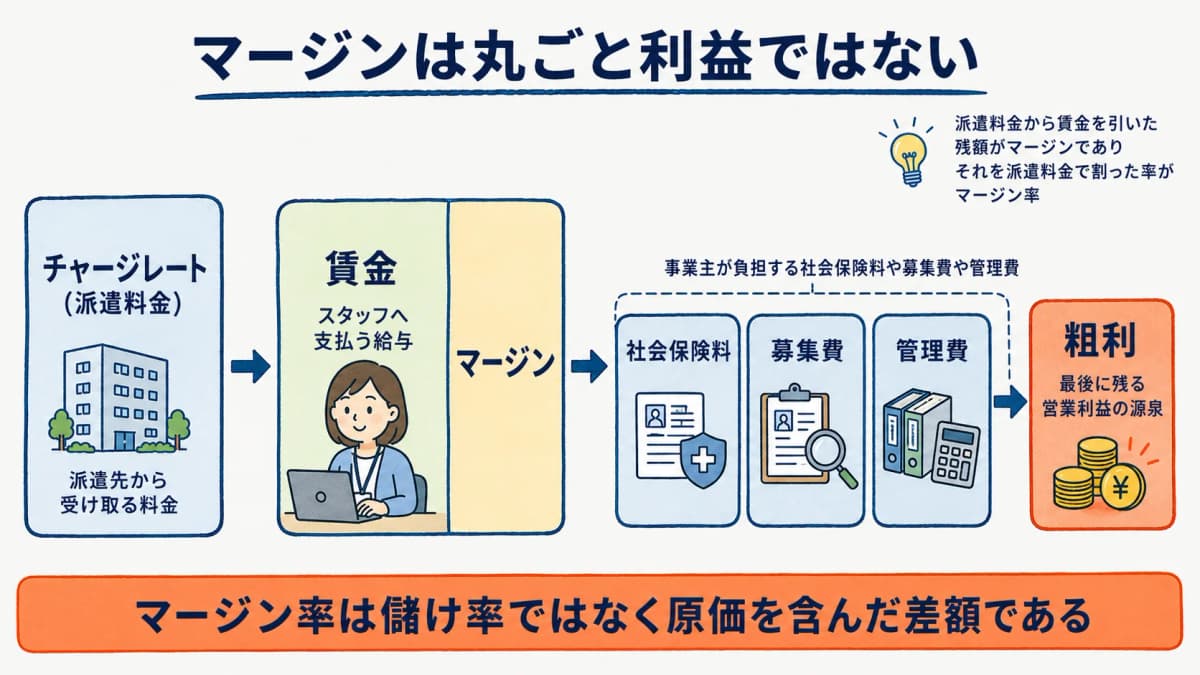

チャージレートとは、派遣スタッフ1人・1時間あたりに派遣先へ請求する単価のことです。派遣先が支払う派遣料金から、スタッフへ支払う賃金を差し引いた残額が「マージン」であり、これを派遣料金で割った率が「マージン率」です(出典: 厚生労働省「マージン率等の情報提供について」、労働者派遣法第23条第5項)。

注意したいのは、マージンは丸ごと利益ではない点です。マージンの中から社会保険料・募集費・管理費といった原価が支払われ、最後に残るのが粗利(営業利益の源泉)です。つまり「マージン率=儲け率」ではありません。この誤解は派遣先との価格交渉でも生じやすいため、自社内では原価の内訳を明確に区別しておく必要があります。

マージン率の公開義務とその運用負荷については、派遣会社のマージン率公開を自動化する方法|2021年義務化と運用負荷の削減で詳しく解説しています。

なぜ「相場頼みの単価設定」は危険か

競合の相場やこれまでの取引価格を基準に単価を決めると、自社の原価構造と合わないリスクがあります。地域・職種・スタッフの社会保険加入状況によって原価は変わるため、同じ職種でも適正単価は会社ごとに異なります。

相場頼みの単価設定では、次のような問題が起きやすくなります。第一に、社会保険料の事業主負担を見落として薄利になること。第二に、値引き交渉の際に「どこまで下げられるか」の下限が分からず、感覚で譲歩してしまうことです。原価から逆算しておけば、値引き要請に対しても「この単価が下限です」と数字で根拠を示せます。

原価から派遣単価を設計する手順

ステップ1:法定福利費(社会保険料の事業主負担)を見積もる

単価設計の出発点は、賃金に連動して必ず発生する法定福利費の把握です。事業主が負担する主な社会保険料率は次のとおりです。健康保険料率は協会けんぽの2026年度全国平均で9.9%、これを労使で折半するため事業主負担は約4.95%です(出典: 全国健康保険協会「令和8年度保険料率」)。厚生年金保険料率は18.3%で折半のため事業主負担9.15%(出典: 日本年金機構)、雇用保険料率は一般の事業で事業主負担0.85%です(出典: 厚生労働省「令和8年度の雇用保険料率」)。

| 保険の種類 | 事業主負担率(目安) | 出典 |

|---|---|---|

| 健康保険(協会けんぽ全国平均) | 約4.95%(9.9%の折半) | 全国健康保険協会(2026年度) |

| 厚生年金保険 | 9.15%(18.3%の折半) | 日本年金機構 |

| 雇用保険(一般の事業) | 0.85% | 厚生労働省(2026年度) |

これらに労災保険料や子ども・子育て拠出金等を加えると、事業主負担の法定福利費は賃金のおよそ15%前後になります(前提を置いた試算であり、料率改定・業種・加入状況により変動します)。単価設計ではこの率を賃金に上乗せして原価とします。

ステップ2:募集費・管理費を1時間あたりに按分する

法定福利費の次は、間接原価である募集費と管理費を見積もります。求人広告費・面談対応・登録手続きなどの採用コストは、スタッフの想定稼働期間で割って1時間あたりに按分します。給与計算・請求・労務管理・システム利用料といった管理費も同様です。

この間接原価の按分は手間がかかりますが、ここを丸めて「賃金+一律◯%」で済ませると、稼働期間が短いスタッフほど採算が悪化する事実が見えなくなります。基幹業務の効率化で管理費そのものを下げる視点も重要で、勤怠・給与・請求の自動化については派遣会社の基幹業務(勤怠・給与・請求)を効率化する完全ガイドで扱っています。

ステップ3:目標粗利を乗せてチャージレートを確定する

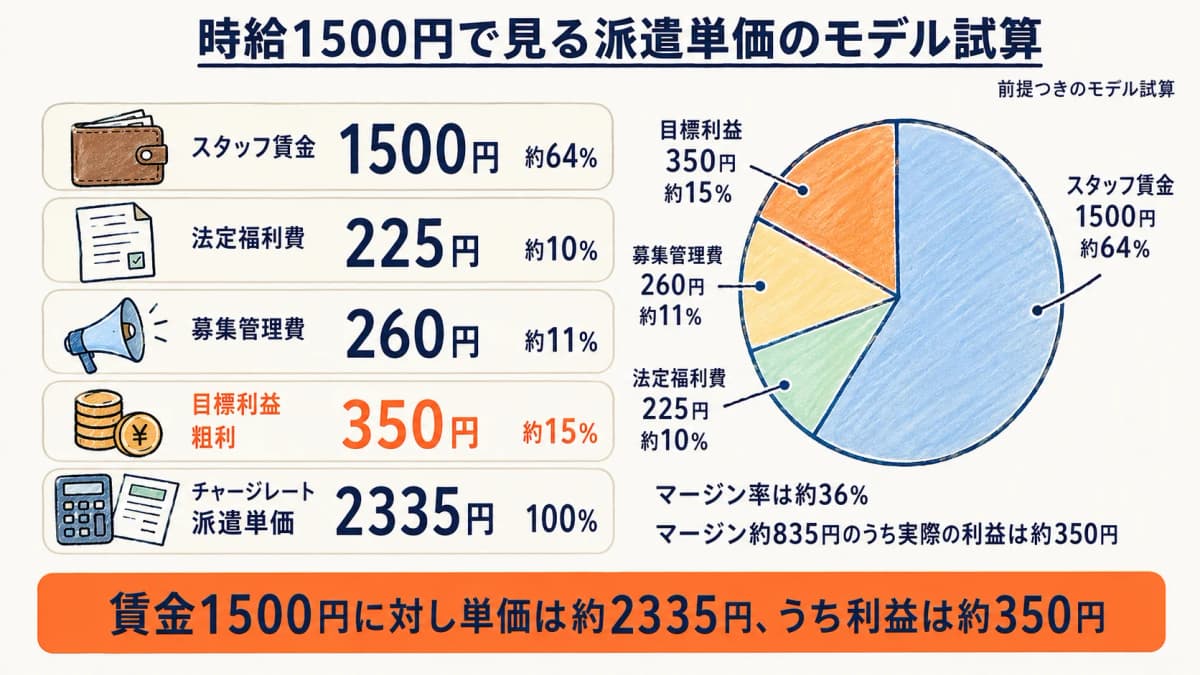

原価が積み上がったら、目標とする粗利を乗せて単価を確定します。下表は、時給1,500円のスタッフを例に、原価の構成比をモデル化した試算です(法定福利費15%・募集管理費・利益を仮定した前提つきの試算であり、実際の数値は各社の条件で変わります)。

| 構成要素 | 1時間あたり金額(試算) | 構成比 |

|---|---|---|

| スタッフ賃金 | 1,500円 | 約64% |

| 法定福利費(賃金の約15%) | 225円 | 約10% |

| 募集・管理費 | 約260円 | 約11% |

| 目標利益(粗利) | 約350円 | 約15% |

| チャージレート(派遣単価) | 約2,335円 | 100% |

このモデルでは、賃金1,500円に対しチャージレートは約2,335円、マージン率にすると約36%です。注目すべきは、マージン約835円のうち実際の利益は約350円にすぎず、残りは原価だという点です。原価を構造化しておけば、「賃金を上げてスタッフの定着を図りつつ、利益を確保できる単価はいくらか」も逆算できます。スタッフ定着の打ち手は派遣スタッフの定着率を上げる方法|離職要因と仕組み化も参考になります。

粗利率の管理とマージン率公開との関係

粗利率を案件別・派遣先別に「見える化」する

単価を適切に設計しても、運用の中で実際の粗利が崩れていないかを継続的に管理しなければ意味がありません。残業の発生、想定外の交通費、社会保険加入のタイミングなどで、案件ごとの実際の粗利率は計画とずれていきます。

管理のポイントは、粗利率を会社全体の平均だけでなく、案件別・派遣先別・スタッフ別の単位で把握することです。平均だけを見ていると、利益の出ている案件が赤字案件を埋め合わせて見える「ドンブリ勘定」に陥ります。稼働率・粗利率・充足率といった指標の見える化は派遣会社のKPI管理|稼働率・粗利率・充足率を見える化するで体系的に解説しています。

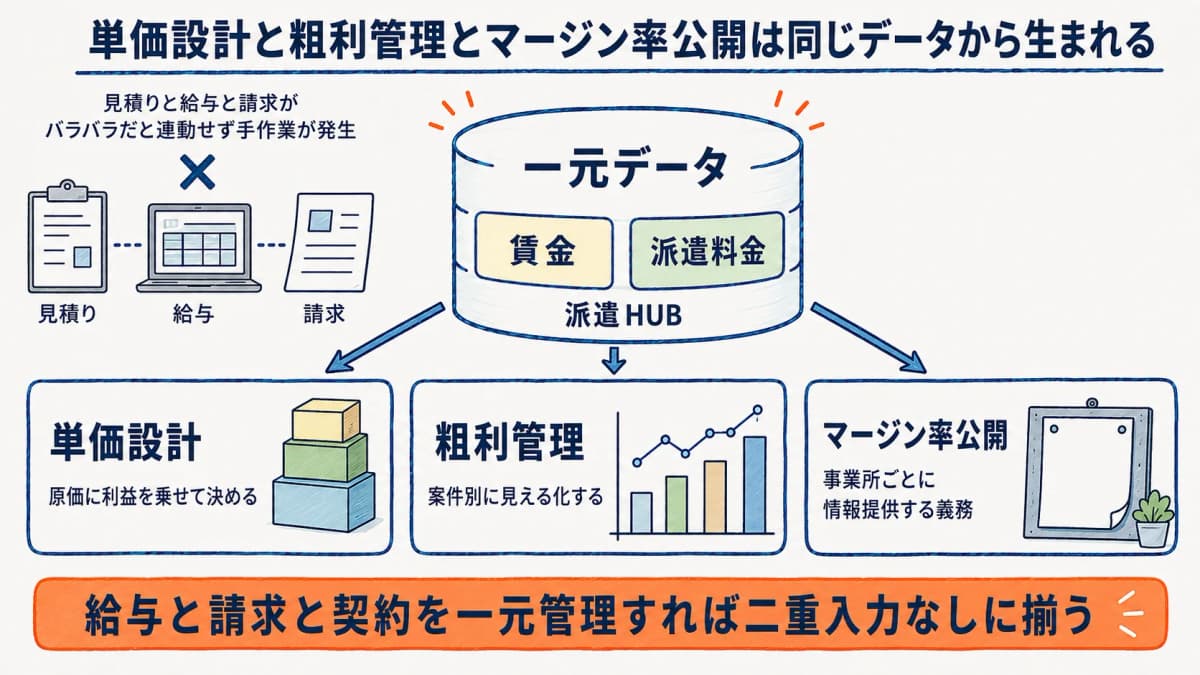

単価設計とマージン率公開を一本のデータでつなぐ

派遣会社は事業所ごとのマージン率を情報提供する義務があります(出典: 労働者派遣法第23条第5項、厚生労働省「マージン率等の情報提供について」)。ここで重要なのは、単価設計・粗利管理・マージン率公開が本来は同じ「派遣料金と賃金のデータ」から導かれるという点です。

ところが、見積りはExcel、給与は別ソフト、請求はまた別の台帳、と分かれていると、これらが連動せず、マージン率の集計に毎回手作業が発生します。派遣HUBのように給与・請求・契約のデータを一元管理する仕組みでは、賃金と派遣料金が同じデータから二重入力なしに揃うため、粗利率の見える化もマージン率の集計も同じ土台で行えます。請求とマージンの自動算出は派遣の請求業務を効率化する方法|派遣先別請求書とマージン自動算出でも詳しく扱っています。

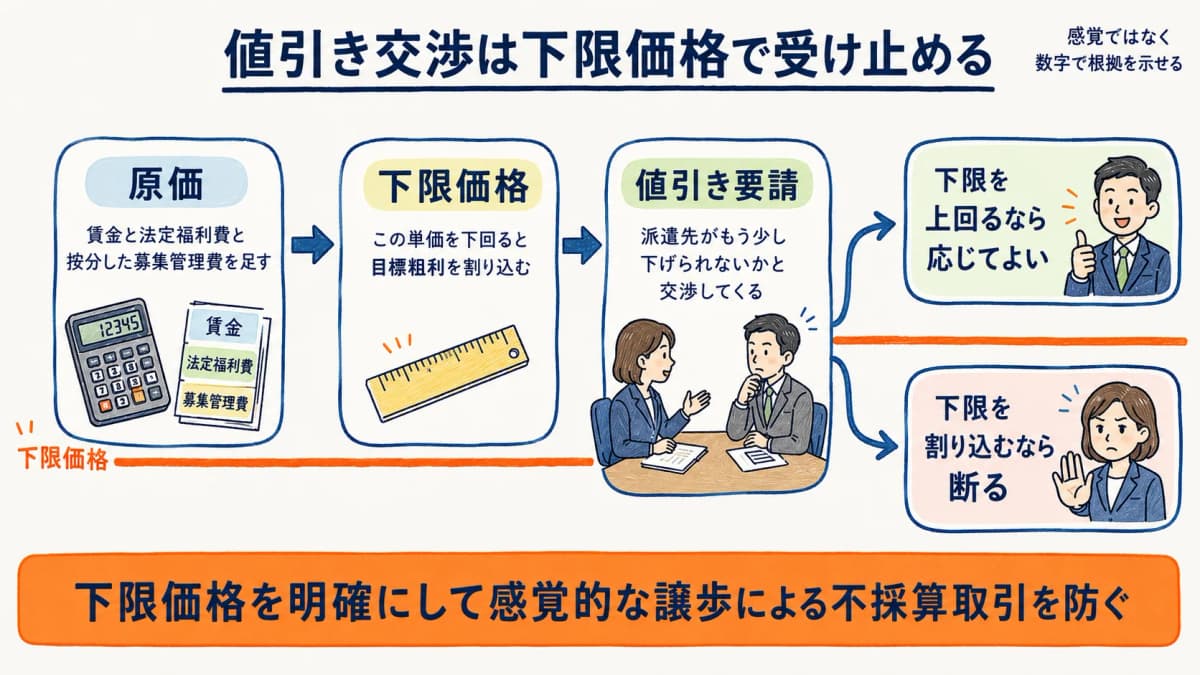

値引き交渉に「下限価格」で臨む

原価から単価を設計し、粗利率をデータで把握できていれば、派遣先からの値引き要請に対して感覚ではなく数字で対応できます。「この単価を下回ると目標粗利を割り込む」という下限を明確にしておけば、譲歩の上限を超えた取引を防げます。

実務担当者からは「原価が見えるようになって初めて、自信を持って単価交渉ができるようになった」という声も聞かれます。単価は値下げ要請に押されて決めるものではなく、自社の原価と利益方針に基づいて主体的に決めるものです。

よくある質問

派遣単価とマージン率はどちらを基準に決めるべきですか?

基準にすべきは原価から積み上げた派遣単価です。マージン率は結果として算出される指標であり、率を先に決めると原価変動に対応できません。まず賃金・法定福利費・諸経費の原価を確定し、目標利益を乗せて単価を決め、そのうえでマージン率を確認する順序が適切です。

社会保険料は単価のどれくらいを占めますか?

事業主負担の社会保険料(健康保険・厚生年金・雇用保険等)は、賃金のおよそ15%前後が目安です。健康保険は協会けんぽ2026年度全国平均9.9%の折半、厚生年金は18.3%の折半(出典: 全国健康保険協会、日本年金機構)が中心で、料率改定や加入状況により変動するため、最新の料率で都度確認してください。

マージン率が高いほど儲かっているのですか?

いいえ。マージンの中から社会保険料・募集費・管理費といった原価が支払われ、残りが粗利です。マージン率が高くても原価が大きければ利益は薄くなります。マージン率は派遣料金と賃金の差を示す指標で、利益率そのものではない点に注意が必要です(出典: 労働者派遣法第23条第5項)。

粗利率はどの単位で管理すればよいですか?

会社全体の平均に加え、案件別・派遣先別・スタッフ別の単位で管理するのが基本です。平均だけでは赤字案件が黒字案件に埋もれてしまうためです。データを一元管理し、案件単位で粗利率を見える化することで、不採算案件の早期発見と単価見直しが可能になります。

値引き交渉に応じる下限はどう決めますか?

原価(賃金+法定福利費+按分した募集・管理費)を割り込まない範囲が下限の目安です。原価を構造的に把握しておけば、「この単価までなら目標粗利を確保できる」という線を数字で示せます。下限を明確にすることで、感覚的な譲歩による不採算取引を防げます。

まとめ:単価は相場ではなく原価から逆算する

派遣単価・チャージレートは、競合の相場や過去の取引価格からではなく、賃金・法定福利費・募集費・管理費という原価を積み上げ、目標利益を乗せて設計するのが基本です。事業主負担の社会保険料は賃金の約15%前後に達するため、これを見落とすと薄利に陥ります。

さらに、設計した単価が運用の中で崩れていないかを案件別・派遣先別に粗利率で管理し、値引き交渉には原価から算出した下限価格で臨むことが重要です。単価設計・粗利管理・マージン率公開は本来同じデータから導かれるため、給与・請求・契約を一元管理してデータを揃えることが、適正単価と利益確保の土台になります。

出典: 労働者派遣法第23条第5項、厚生労働省「マージン率等の情報提供について」「令和8年度の雇用保険料率」、全国健康保険協会「令和8年度保険料率」、日本年金機構、e-Gov法令検索

原価が見える単価設計を、一元データで

派遣HUBは賃金・社保・請求・契約を一元管理し、案件別の粗利率とマージン率を同じデータから自動で見える化します。中小派遣会社向けに月額¥2,980/名(税込)から導入でき、14日間無料でお試しいただけます。

初期費用無料・最低契約期間なし・データ移行は無料サポートで対応します。

関連記事

まずは無料で製品を体験してください

求職者・クライアント管理、法定帳簿の自動生成、事業報告書の出力までこれ1つで。

月額4,980円から。